Зміст

- 1. Складові експлуатаційних витрат. Поняття про наведені витрати

- 2. Затрати праці та шляхи їх зниження

- 3. Розрахування витрат палива і мастильних матеріалів під час виконання механізованих робіт. Шляхи економії нафтопродуктів

- 4. Розрахування експлуатаційних витрат на виконання механізованих робіт

- 5. Шляхи зменшення експлуатаційних витрат під час роботи машинно-тракторних агрегатів

- Питання для самоконтролю

1. Складові експлуатаційних витрат. Поняття про наведені витрати

Усі витрати, пов’язані з експлуатацією машин, можна поділити на дві групи: прямі експлуатаційні витрати і непрямі.

Непрямі витрати – це переважно накладні витрати: на утримання адміністративно-управлінського персоналу і фахівців, підсобних і допоміжних робітників, приміщень і споруд, придбання інструменту, амортизацію основних засобів тощо. Врахувати всі ці види затрат під час оцінювання роботи агрегату в полі неможливо. Тому порівняльну оцінку різних агрегатів проводять за прямими експлуатаційними затратами.

Прямі витрати – це експлуатаційні витрати, пов’язані з виконанням технологічних операцій. Їх визначають у гривнах на 1 год роботи машин, на 1 га наробітку або на 1 т виробленої продукції.

Приведені витрати мають важливе значення для аналізу ефективності застосування нової техніки і нової технології в різних умовах експлуатації. Вони враховують не тільки прямі витрати, але і ефективності капітальних вкладень:

$$ C_{прив.} = C_п + e \cdot K_{вк}, $$

де \(C_{п}\) – прямі експлуатаційні затрати, грн/га, грн/год тощо;

\(e\) – коефіцієнт ефективності (за прийнятими нормативами для механізації сільського господарства беруть у межах 0,15…0,20);

\(K_{вк}\) – капіталовкладення в тих самих одиницях, що і прямі експлуатаційні витрати, грн/га, грн/год тощо.

Під час встановлення ефективності окремих машин і груп машин за фактичними затратами, які визначають собівартість робіт, використовують прямі експлуатаційні затрати, а в інших випадках, коли треба врахувати ефективність капіталовкладень, особливо під час обновлення техніки, застосовують наведені затрати.

2. Затрати праці та шляхи їх зниження

Існують прямі затрати, пов’язані з безпосереднім обслуговуванням машин, і загальні, що формують з урахуванням виконання усіх допоміжних робіт.

Прямі затрати:

$$ З_{п} = \frac{n_{м}}{W_{год}},\: люд.год/га;\\ З_{п}=\frac{n_{м}}{W_{год.} \cdot U},\: люд.год/т, $$

де \(n_{м}\) – кількість робітників, які обслуговують агрегат;

\(W_{год.}\) – годинна продуктивність агрегату, га/год;

\(U\) – урожайність культури, т/га.

Загальні затрати під час виконання сільськогосподарського процесу або групи процесів у відповідних одиницях:

$$ З_{п} = \frac{n_{м}+n_{д}}{W_{год}},\: люд.год/га;\\ З_{п}=\frac{n_{м}+n_{д}}{W_{год.} \cdot U},\: люд.год/т, $$

де \(n_{д}\) – кількість допоміжних працівників.

Зниження затрат праці можна досягти за:

- зменшення кількості обслуговчих працівників шляхом автоматизації;

- використання начіпних і самохідних машин; застосування потужніших тракторів;

- упровадження прогресивних технологічних процесів, що виконують комплекси машин, на високому рівні використання техніки;

- підвищення продуктивності агрегатів;

- впровадження нових форм технічного обслуговування агрегатів;

- підвищення культури землеробства і врожайності культур.

3. Розрахування витрат палива і мастильних матеріалів під час виконання механізованих робіт. Шляхи економії нафтопродуктів

Під час виконання технологічних операцій палива витрачають під час руху агрегату з навантаженням, холостих заїздів, поворотів і переїздів, під час зупинок агрегату з працюючим двигуном. Загальні витрати палива:

$$ G_{т} = G_{р} \cdot Т_{р} + G_{х} \cdot Т_{х} + G_{з} \cdot Т_{з},\: кг, $$

де \(G_{р}\) – годинна витрата палива, яку витрачає двигун під час робочого ходу агрегату, кг/год;

\(G_{х}\) – годинна витрата палива, яку витрачає двигун під час холостого ходу агрегату, кг/год;

\(G_{з}\) – годинна витрата палива під час зупинки з працюючим двигуном, кг/год;

\(Т_{р}\) – чистий робочий час зміни, год;

\(Т_{х}\) – час холостого ходу агрегату протягом зміни, год;

\(Т_{з}\) – час зупинок агрегату з працюючим двигуном, год.

Витрати палива на 1 га виконаної роботи визначають з виразу:

$$ G_{га} = \frac{G_{т}}{W_{зм}} = \frac{G_{р} \cdot Т_{р} + G_{х} \cdot Т_{х} + G_{з} \cdot Т_{з}} {W_{зм}} ,\: кг/га, $$

де \(W_{зм}\) – змінна продуктивність агрегату, га/зм.

Потрібну для роботи машинно-тракторних агрегатів кількість мастильних матеріалів і пускового палива визначають у відсотках до витрат основного палива.

Шляхи економії нафтопродуктів. Значним резервом економії палива є правильна експлуатація агрегатів, застосування оптимальних режимів роботи, своєчасне і якісне технічне і технологічне обслуговування машин, правильне виконання регулювань та ін.

Резерви економії є і в скороченні кількості холостих переїздів, зменшенні простоїв з працюючим двигуном, раціональній швидкості руху.

На витрату палива впливає спосіб руху і повороту агрегату, швидкісні і навантажувальні режими, технологічне налагоджування.

Боротьба за раціональне і ефективне використання нафтопродуктів дає відчутну економію, коли проводиться цілеспрямовано і з урахуванням усіх факторів.

4. Розрахування експлуатаційних витрат на виконання механізованих робіт

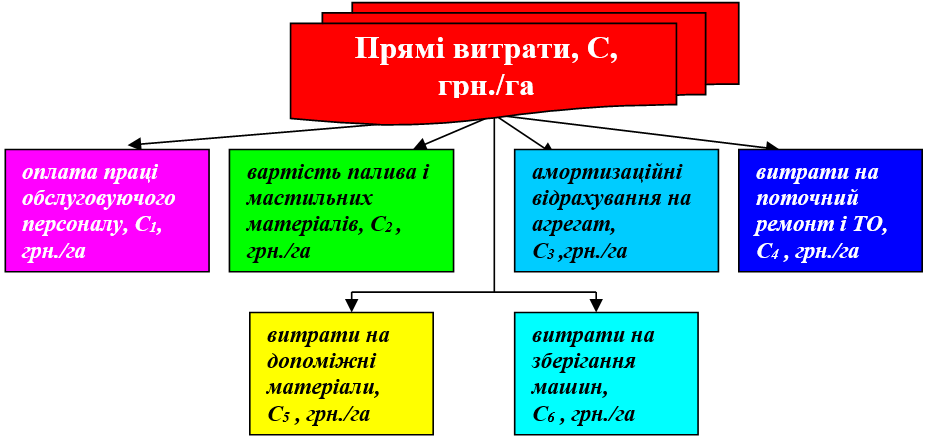

Експлуатаційні витрати на виконання операції визначаємо за такою формулою:

$$ C = C_{1} + C_{2} + C_{3} + C_{4} ,\: грн/га, $$

де \(C_{1}\) – оплата праці обслуговчого персоналу, грн/га;

\(C_{2}\) – вартість палива і мастильних матеріалів, грн/га;

\(C_{3}\) – амортизаційні відрахування на агрегат, грн/га;

\(C_{4}\) – витрати на поточний ремонт і ТО, грн/га.

Оплату праці обслуговчого персоналу визначаємо за формулою:

$$ C_{1} = \frac{n_{1} \cdot П_{1}+ n_{2} \cdot П_{2}+…+ n_{i} \cdot П_{i}+В_{з}}{W_{зм}} ,\: грн/га, $$

де \(n_{1}, n_{2}, n_{і}\) – кількість робітників, що обслуговують агрегат (окремо з кожної кваліфікації);

\(П_{1}, П_{2}, П_{i}\) – оплата праці за змінну норму виробітку трактористу-машиністу, допоміжним робітникам;

\(В_{з.}\) – загальні відрахування, (36,2 % від основної і додаткової заробітної плати).

Оплата праці тракториста-машиніста складається з таких елементів:

$$ П_{1} = З_{о} + З_{кл} + З_{як} + З_{ст} ,\: грн, $$

де \(З_{о}\) – заробітна плата основна згідно з розрядом роботи, грн;

\(З_{кл}\) – заробітна плата за класність, грн;

\(З_{як}\) – надбавка за високу якість виконаної роботи (у господарстві встановлена надбавка – 20 % від тарифної ставки), грн;

\(З_{ст}\) – надбавка за стаж, грн.

Загальні відрахування

$$ В_{з} = \frac{(З_{о}+З_{кл}+З_{як}+З_{ст}) \cdot 36,2}{100},\: грн; $$

\(W_{зм}\) – змінна продуктивність, га/зм.

Вартість нафтопродуктів, витрачених на фізичний га, грн

$$ C_{2} = Ц \cdot G,\: грн/га, $$

де \(Ц\) – комплексна вартість 1 кг палива з урахуванням мастильних матеріалів і пускового бензину, грн/кг;

\(G\) – витрата палива, кг/га.

Амортизаційні відрахування визначаємо за формулою:

$$ C_{3}=\frac{Б_{тр} \cdot a_{тр}}{100 \cdot W_{год} \cdot t_{тр.ф}}+ \frac{Б_{м} \cdot a_{м}}{100 \cdot W_{год} \cdot t_{м.ф}},\: грн/га, $$

де \(Б_{тр.},\: Б_{м}\) – балансова вартість трактора, машини, грн;

\(a_{тр},\: a_{м}\) – норма амортизаційних відрахувань від балансової вартості трактора, машини, %;

\(t_{тр.ф},\: t_{м.ф}\) – фактичний річний наробіток трактора, машини (в розрахунках з навчальними цілями за фактичний наробіток беруть нормативне завантаження);

\(W_{год}\) – годинна продуктивність агрегату, га/год.

Відрахування на поточний ремонт і технічне обслуговування визначаємо за формулою:

$$ C_{4} = \frac{Б_{тр} \cdot Р_{тр}}{100 \cdot W_{год} \cdot t_{тр.н}}+ \frac{Б_{м} \cdot Р_{м}}{100 \cdot W_{год} \cdot t_{м.н}},\: грн/га, $$

де \(Р_{тр},\: Р_{м}\) – норми відрахувань на поточний ремонт і технічне обслуговування трактора, машини, %;

\(t_{тр.н},\: t_{м.н}\) – нормативне річне завантаження трактора, машини, год.

| Питомі експлуатаційні витрати на оплату праці обслуговчого персоналу, грн/га | \( \displaystyle C_{1} = \frac{n_{1} \cdot П_{1}+ n_{2} \cdot П_{2}+…+ n_{i} \cdot П_{i}+В_{з}}{W_{зм}} \) |

| Вартість пально-мастильних матеріалів на одиницю роботи, грн/га | \(C_{2} = Ц \cdot G\) |

| Амортизаційні відрахування на реновацію і капітальний ремонт агрегату, грн/га | \( \displaystyle C_{3}=\frac{Б_{тр} \cdot a_{тр}}{100 \cdot W_{год} \cdot t_{тр.ф}}+ \frac{Б_{м} \cdot a_{м}}{100 \cdot W_{год} \cdot t_{м.ф}} \) |

| Відрахування на поточний ремонт і технічне обслуговування агрегату, грн/га | \( \displaystyle C_{4} = \frac{Б_{тр} \cdot Р_{тр}}{100 \cdot W_{год} \cdot t_{тр.н}}+ \frac{Б_{м} \cdot Р_{м}}{100 \cdot W_{год} \cdot t_{м.н}} \) |

5. Шляхи зменшення експлуатаційних витрат під час роботи машинно-тракторних агрегатів

Основний шлях зменшення експлуатаційних витрат – підвищення змінного, сезонного і річного наробітку агрегату, внаслідок упровадження найбільш прогресивних методів організації праці, раціонального комплектування агрегатів, заміни причіпних машин начіпними, застосування комбінованих агрегатів, використання енергозберігальних технологій вирощування сільськогосподарських культур, скорочення витрат на паливо, мастильні матеріали, на ремонт машин, підвищення рівня механізованих робіт.

Питання для самоконтролю

- Дайте характеристику основних видів експлуатаційних витрат.

- Як визначити затрати праці на одиницю роботи?

- Назвіть основні шляхи зниження затрат праці.

- Як визначають витрати палива на 1 га виконаної роботи?

- Як визначити витрату мастильних матеріалів і пускового бензину?

- Які основні шляхи економії палива і мастильних матеріалів?

- Як визначити прямі експлуатаційні витрати на виконання механізованих робіт?

- Назвіть шляхи зменшення експлуатаційних витрат під час роботи машинно-тракторних агрегатів.